PCB 유연 웨어러블 기기 및 리튬 배터리 등 고급 동박의 연구 개발, 생산 전문

5G 동박

소속 분류:

키워드:

제품 설명

- 产品描述

-

전자동박은 전자산업의 기초 소재 중 하나이며, 90% 이상이 동박적층판 생산에 사용되고 있으며, 최근 몇 년 동안 5G 산업 동박, 고주파 고속 PCB용 동박, 리튬이온 배터리 등 새로운 응용 분야가 등장했습니다.

5G 산업과 동박 수요

중국 3대 통신사의 5G 총 투자가 1조 3000억 위안을 넘을 것으로 예상되며, 4G 시대보다 60% 이상 증가했습니다. 5G 상용화 초기에는 통신사가 대규모 네트워크 구축을 실시하여 5G 네트워크 장비 투자로 인한 장비 제조 수입이 5G 직접 경제 생산의 주요 원천이 될 것으로 예상되며, 2020년 네트워크 장비와 단말기 장비 수입은 총 4500억 위안으로 직접 경제 총 생산의 94%를 차지할 것으로 예상됩니다. 5G 상용화 중기에는 사용자와 다른 산업의 단말기 지출과 통신 서비스 지출이 지속적으로 증가하여 2025년에는 상기 두 가지 지출이 각각 1조 4000억 위안과 7000억 위안으로 직접 경제 총 생산의 64%를 차지할 것으로 예상됩니다. 5G 상용화 후기에는 인터넷 기업과 5G 관련 정보 서비스 수입이 크게 증가하여 주요 생산 원천이 될 것으로 예상되며, 2030년에는 인터넷 정보 서비스 수입이 2조 6000억 위안에 달해 직접 경제 총 생산의 42%를 차지할 것으로 예상됩니다.

고주파 PCB는 신호가 "마이크로웨이브" 주파수 대역(0.3-3THz)의 밀리미터파 주파수 대역에서 전송되는 것을 말합니다. 현재 5G, 자동차 통신 및 일부 소비자용 전자 제품에 사용되는 PCB는 밀리미터파 회로 분야로 발전하고 있으며, 전자동박은 대체 불가능한 주요 원료 중 하나가 될 것입니다.

동박적층판은 동박클래드적층판, 동박기판(영어 명칭: Copper Clad Laminate, 약칭 CCL)이라고도 하며, 인쇄회로기판(PCB) 제조의 핵심 원료이며, 전자동박의 사용자이자 하류 제품입니다. FR-4는 유리섬유 기반 동박적층판의 주류 제품이며, 주로 컴퓨터, 통신, 휴대폰 등 고급 제품에 사용됩니다. 중국은 세계에서 동박적층판 생산량이 가장 많은 지역이 되었지만, 종이 기반 동박적층판을 중심으로 한 저가형 제품이 상당한 비중을 차지하고 있으며, FR-4 유리섬유 기반 등 중고급 동박적층판 시장의 전망은 밝으며, 제품 부가가치는 종이 기반 제품보다 훨씬 높고, 국내는 수년간의 발전을 거쳐 생산 설비와 공정 기술이 더욱 성숙하고 안정적입니다.

고급 동박 신흥 시장인 리튬전지 동박은 수요 증가가 빠릅니다. 국가 통계 자료 예측에 따르면 2020년 국내 전기 자동차 시장 보유량은 500만 대 이상이며, 매년 50만~100만 대의 시장 투입량을 계산하면, 전기 버스와 전기 대형 트럭의 리튬전지 동박 사용량은 200kg 이상, 전기 소형 승용차의 리튬전지 동박 사용량은 30kg 이상이며, 전기 자동차용 리튬전지 동박의 연간 시장 수요는 약 9~15만 톤으로 동박적층판 시장 사용량에 근접합니다. 리튬전지는 휴대폰, 노트북, 전기 자동차, 전기 자전거에서 널리 사용될 뿐만 아니라 항공 우주, 인공위성, 에너지 저장 분야에서도 사용됩니다. 리튬전지는 부피가 작고 용량이 크며 여러 번 충전 및 방전이 가능하다는 장점이 있어 전력망의 피크와 밸리의 전력 불균형을 해결하는 에너지 저장 분야에서 큰 장점이 있으며, 시장 전망은 전기 자동차 시장과 비슷할 것으로 예상됩니다. 리튬전지의 밝은 전망은 리튬전지 소재 산업에 큰 발전 공간을 제공합니다.

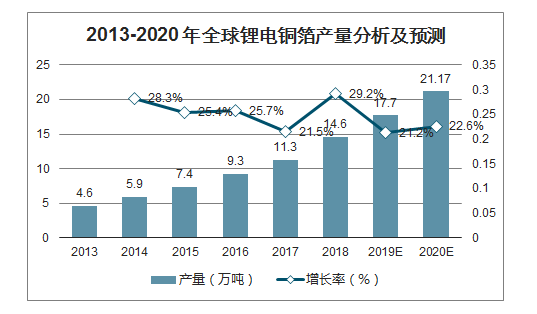

세계 시장을 보면 2018년 세계 리튬전지 동박 생산량은 전년 대비 29.20% 증가한 14만 6000톤입니다. 향후 몇 년 동안 세계 리튬이온 배터리 시장 성장, 특히 동력 배터리의 리튬전지 동박 수요 증가에 따라 세계 리튬전지 동박 시장은 고성장세를 유지할 것으로 예상되며, 향후 4년간 생산량 CAGR은 24%에 달하고 2020년에는 생산량이 20만 톤을 돌파할 것으로 예상됩니다.

2013-2020년 세계 리튬전지 동박 생산량 분석 및 예측

자료 출처: 공개 자료 정리

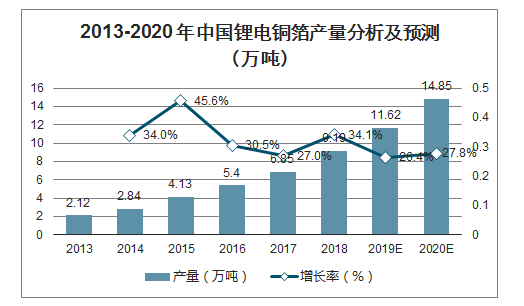

2019년 중국 리튬전지 동박 생산량은 11만 6200톤이며, 향후 몇 년 동안 국가 정책의 적극적인 지원을 받는 신에너지 자동차 산업을 배경으로 동력 배터리가 중국 리튬전지 동박 시장의 고속 성장을 견인할 것으로 예상되며, 2020년 중국 리튬전지 동박 생산량은 14만 8500톤에 달할 것으로 예상됩니다.

2013-2020년 중국 리튬전지 동박 생산량 분석 및 예측(만 톤)

자료 출처: 공개 자료 정리

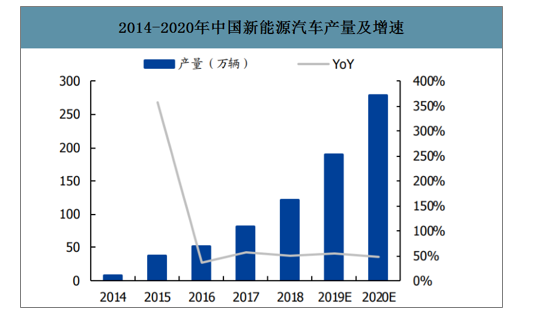

2014-2020년 중국 신에너지 자동차 생산량 및 증가율

자료 출처: 공개 자료 정리

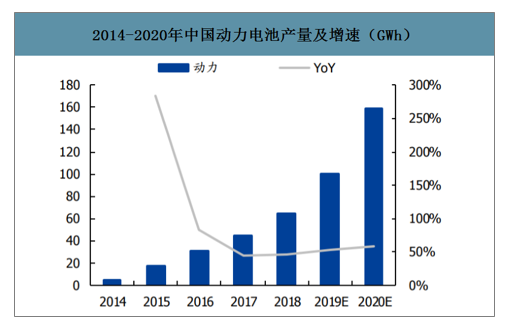

2014-2020년 중국 동력 배터리 생산량 및 증가율(GWh)

자료 출처: 공개 자료 정리

5G 산업의 급속한 발전 속에서 PCB 동박의 생산 능력은 빠르게 증가하지 않았지만, PCB 산업은 5G 시장의 급속한 발전의 영향을 받고 있으며, 산업 체인에서 없어서는 안 될 전자 부품으로서 원료 CCL과 PCB용 동박의 미래 수요가 매우 크며, PCB용 동박의 수급 상황이 개선될 것입니다.

장기적으로 볼 때 신에너지 자동차의 보급률이 가속화되고 5G 시대의 배터리 수요가 높아짐에 따라 리튬전지 동박의 수요 증가도 크게 증가할 것입니다.

1.3 동박적층판 시장 분석

동박적층판은 약칭 CCL이며, 인쇄회로기판(PCB) 제조의 상류 주요 소재이며, PCB 인쇄회로기판의 성능, 품질, 제조 가공성, 제조 원가 등에 매우 중요합니다.

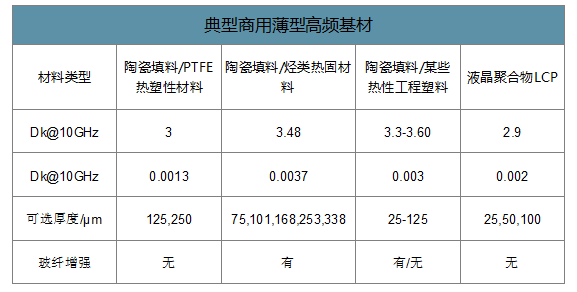

고주파 회로의 요구를 충족하기 위해 현재 동박적층판 제조업체는 기판 소재를 다음 세 가지 측면에서 개선하고 있습니다. 수지 개질: 극성이 더 낮고 유전율(Dk)/손실 계수(Df)가 더 작은 수지 시스템을 채택합니다. 유리섬유 개질: 유리섬유 강화 소재는 복합 소재의 기계적 강도를 주로 담당하며, 다양한 유리섬유를 합리적으로 혼합하고 선택하여 유전 성능, 가공 성능 및 비용 간의 균형을 맞춥니다. PCB 매체 레이어 조정: 기판 자체 소재의 개질 외에도 다층 매체의 분포를 조정하여 기판의 유전 성능을 향상시킬 수 있으며, 즉 고주파 신호 전송에 영향을 미치는 매체 레이어에만 낮은 Dk/Df의 고주파 소재를 사용하고, 고주파 소재의 가격이 일반 FR-4 소재보다 훨씬 높기 때문에 고주파 소재와 일반 소재의 혼합 압착 적층 구조를 통해 비용을 효과적으로 절감할 수 있습니다. 현재 상용화된 고주파 고속 동박적층판 제품에는 열가소성 및 열경화성 두 가지 유형이 있으며, 구체적으로 PTFE/세라믹 충전재 기판, 탄화수소 열/세라믹 소재 기판, 열가소성 엔지니어링 플라스틱/세라믹 충전재 기판, LCP 기판 등이 있습니다(향후 더 적합한 새로운 복합 소재가 등장할 가능성을 배제할 수 없음). 가공 업체는 구체적인 유형을 선택할 때 기판 손실뿐만 아니라 소재 자체의 가공성도 고려하며, 향후 PTFE 불소 수지, 탄화수소 수지, 폴리페닐렌 에테르 등 수지의 다양화가 발전 추세가 될 것입니다.

전형적인 상용 박형 고주파 기판

자료 출처: 공개 자료 정리

통신 산업이 저주파에서 고주파로 발전함에 따라 고주파 고속 동박 적층판 시장이 확대되고 있으며, 최근 몇 년간의 상용화 분야는 주로 자동차 전자용 밀리미터파 레이더를 중심으로 하고 있습니다. 자동차 자동화, 전동화, 엔터테인먼트화, 네트워크화 추세에 따라 운전자 지원 시스템의 보급률이 점차 높아지고 있으며, 자동차 레이더 출하량이 매년 증가함에 따라 초고주파 회로 기판 수요가 지속적으로 증가할 것으로 예상됩니다. 이는 5G 대규모 투자 시대가 도래하기 전에 관련 제품 양산 능력을 갖춘 공급업체의 주요 "소규모 블루오션" 시장이며, 이 시장의 성장률은 5G 네트워크 구축이 완료된 후 크게 향상될 것으로 예상됩니다. 당사는 2018년부터 2025년까지 전 세계 자동차용 밀리미터파 레이더가 가져올 고주파 동박 적층판 기판의 누적 수요 규모를 약 165억 위안으로 예상합니다.

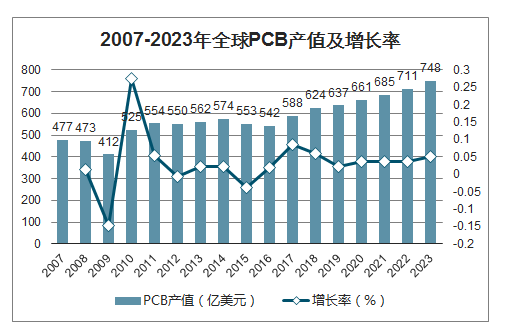

2018년 전 세계 PCB 산업 총 생산액은 623억 9,600만 달러로 전년 대비 6.0% 증가했으며, 향후 5년간 전 세계 PCB 시장은 온건한 성장세를 유지할 것으로 예상됩니다. 사물 인터넷, 자동차 전자, Industry 4.0, 클라우드 서버, 저장 장치 등이 PCB 수요 증가를 견인하는 새로운 방향이 될 것입니다.

2007-2023년 전 세계 PCB 생산액 및 성장률

자료 출처: 공개 자료 정리

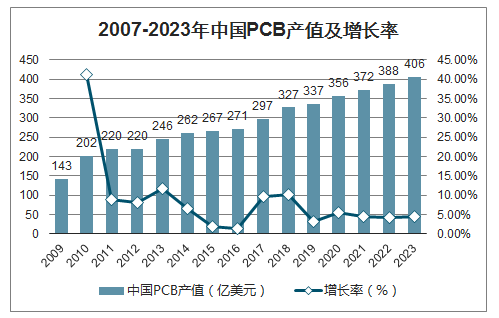

전 세계 PCB 생산 능력이 중국으로 이전되고 하류의 급성장하는 전자 최종 제품 제조의 영향을 받아 중국 PCB 산업은 전반적으로 빠른 성장세를 보이고 있습니다. 2006년 중국 PCB 생산액은 일본을 넘어섰으며, 중국은 세계 최대 PCB 제조 기지가 되었습니다. 통신 전자, 컴퓨터, 소비자 전자, 자동차 전자, 산업 제어, 의료 기기, 국방 및 항공 우주 등 하류 분야의 강력한 수요 증가에 힘입어 최근 중국 PCB 산업의 성장률은 전 세계 PCB 산업의 성장률보다 훨씬 높습니다. 2018년 중국 PCB 산업 생산액은 327억 200만 달러로 전년 대비 10.0% 증가했습니다.

2007-2023년 중국 PCB 생산액 및 성장률

자료 출처: 공개 자료 정리

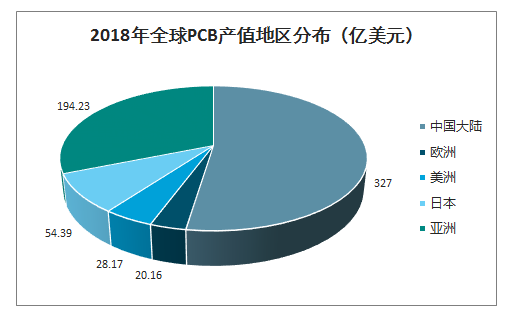

2018년 전 세계 PCB 생산액 지역별 분포 (억 달러)

자료 출처: 공개 자료 정리

중국 본토 지역 PCB 산업은 이미 절반 이상의 시장 점유율을 차지하고 있습니다. 2017년 중국 본토의 PCB 생산량은 전 세계 PCB 생산량의 50% 이상을 차지하여 이미 PCB 산업의 절반 이상을 차지하고 있으며, 미국, 일본, 유럽 등 지역의 PCB 산업 규모는 여전히 축소되고 있습니다. 중국 본토는 낮은 인건비와 정부의 투자 유치 장려 정책을 바탕으로 향후 중국 본토의 점유율이 더욱 높아질 것으로 예상됩니다. PCB 산업의 동쪽 이동 추세가 지속되고 있습니다. 중국 본토 PCB 제조업체의 기술력이 향상됨에 따라 해외 기업과의 격차가 점차 줄어들 것입니다. PCB 제조업체의 증설 속도를 고려할 때 향후 1~3년 동안 대부분의 생산 능력 증가는 주로 내국계 제조업체에 의해 이루어질 것이며, 중국 대만 PCB 기업은 이번 증설 과정에서 증설 규모가 상대적으로 적습니다. 내국계 주요 제조업체가 중국 본토 PCB 생산액 증가를 주도할 것으로 예상됩니다.

문의 남기기

귀하의 의견과 문의를 소중히 생각합니다. 제품 및 서비스에 대한 문의 사항이 있으시면 아래 양식을 작성해 주시면 최대한 빨리 연락드리겠습니다.